No dia 02 de dezembro de 2025, a Lobe Consultoria realizou um webinar exclusivo sobre a nova tributação de lucros e dividendos, que entra em vigor a partir de janeiro de 2026. O evento foi conduzido pelos diretores Hiago Malon e Gildo França Jr, especialistas em gestão contábil, compliance e direito tributário aplicado.

Com a sanção da Lei 15.270/2025 no dia 28 de novembro, o tema ganhou urgência, especialmente considerando que empresas têm até 31 de dezembro de 2025 para tomar decisões estratégicas que podem garantir isenção tributária pelos próximos três anos.

O Contexto da nova legislação

A Lei 15.270/2025 foi aprovada praticamente 100% pelo governo em caráter de urgência, visando atender a lei orçamentária e, principalmente, possibilitar a isenção de imposto de renda para pessoas físicas que ganham até R$ 5.000 por mês.

Como destacou Gildo França Jr durante o evento: "A legislação foi divulgada na sexta-feira, dia 28. Não são nem 48 horas úteis de legislação vigente, e já estamos trazendo o máximo de informações para vocês. Isso prova o compromisso da Lobe em manter clientes e parceiros atualizados."

O grande mito: "Todos pagarão 10%"

Um dos principais objetivos do webinar foi desmistificar a informação que circula amplamente de que a tributação sobre dividendos será fixa em 10%.

A realidade é bem diferente: a tributação é progressiva, seguindo o princípio constitucional do imposto de renda.

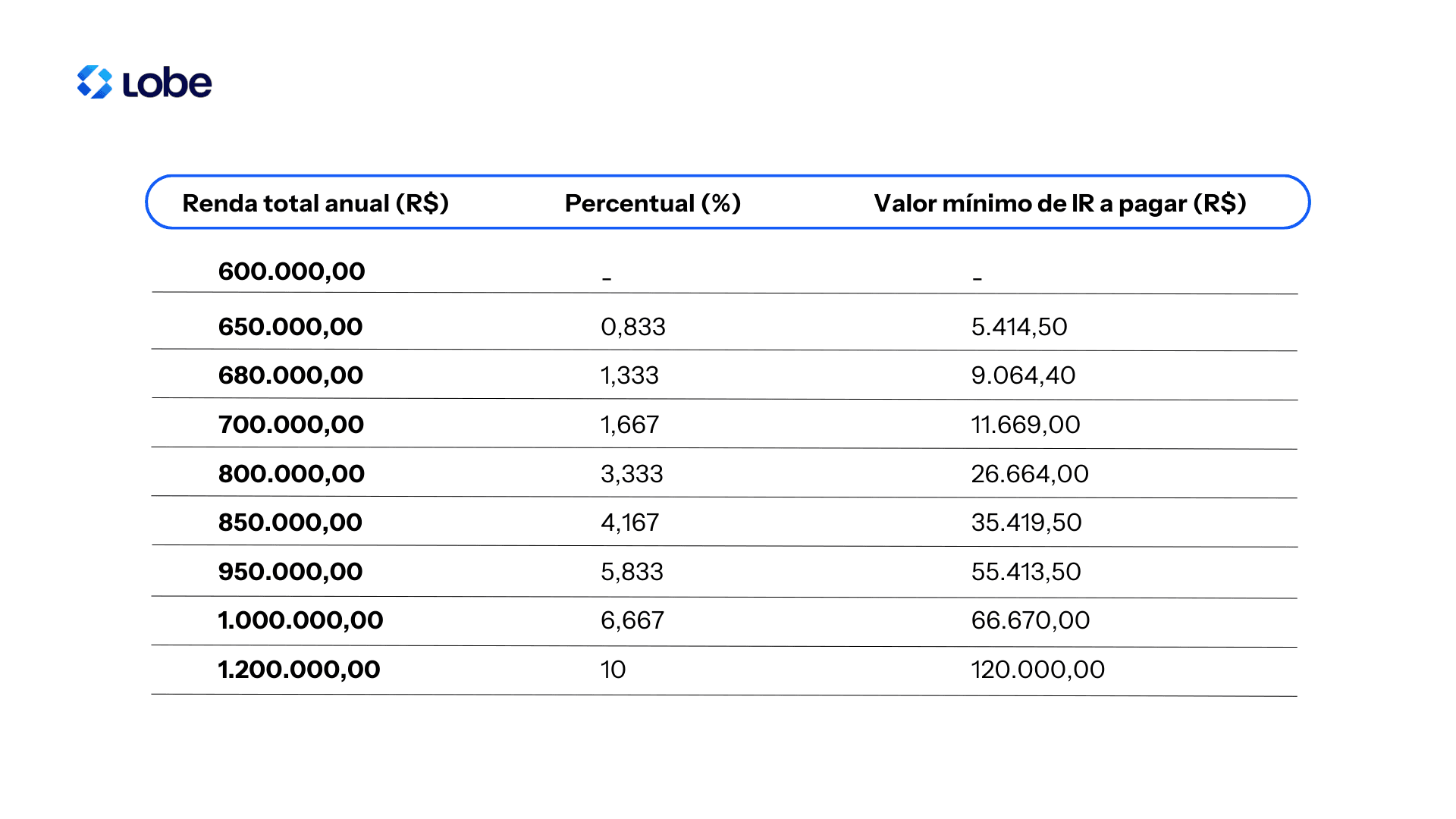

Como funciona a progressividade

Hiago Malon apresentou uma planilha demonstrando o cálculo real:

Tabela de tributação progressiva:

Conclusão importante: Apenas valores acima de R$ 1,2 milhão por ano terão a alíquota máxima de 10%.

Regras principais da nova tributação

Fato gerador

O imposto incide sobre a pessoa física que recebe dividendos acima de R$ 50.000 por mês. A tributação acontece no momento da transferência do recurso para a pessoa física.

Retenção na fonte

Quando há distribuição mensal acima de R$ 50.000, ocorre retenção automática de 10% como antecipação. Esse valor será ajustado posteriormente na declaração anual de imposto de renda.

Exemplo prático: Se você distribuir R$ 55.000 em um mês, haverá retenção de R$ 5.500 (10% sobre o total, não apenas sobre o excedente).

Ajuste anual

Na declaração de ajuste anual referente ao ano de 2026 (entregue em 2027), será calculado o imposto real pela tabela progressiva. Se houver retenção a maior, o valor será restituído.

Proteção contra bitributação

Um ponto crucial destacado por Hiago Malon foi o redutor previsto na lei para evitar bitributação:

"A Constituição Federal não permite bitributação. Então, se você já pagou o teto do imposto de renda na pessoa jurídica (34% para empresas não financeiras), haverá um redutor na distribuição."

Isso significa que empresas do Lucro Real que já recolheram 34% de IR/CSLL podem ter redução ou até isenção na tributação de dividendos.

Simples nacional: Boas notícias

Para alívio de muitos empresários, as empresas enquadradas no Simples Nacional estão isentas da nova tributação de dividendos, mesmo que ultrapassem o limite de R$ 600.000 anuais.

Assista a Live completa:

⏰ A urgência de dezembro 2025

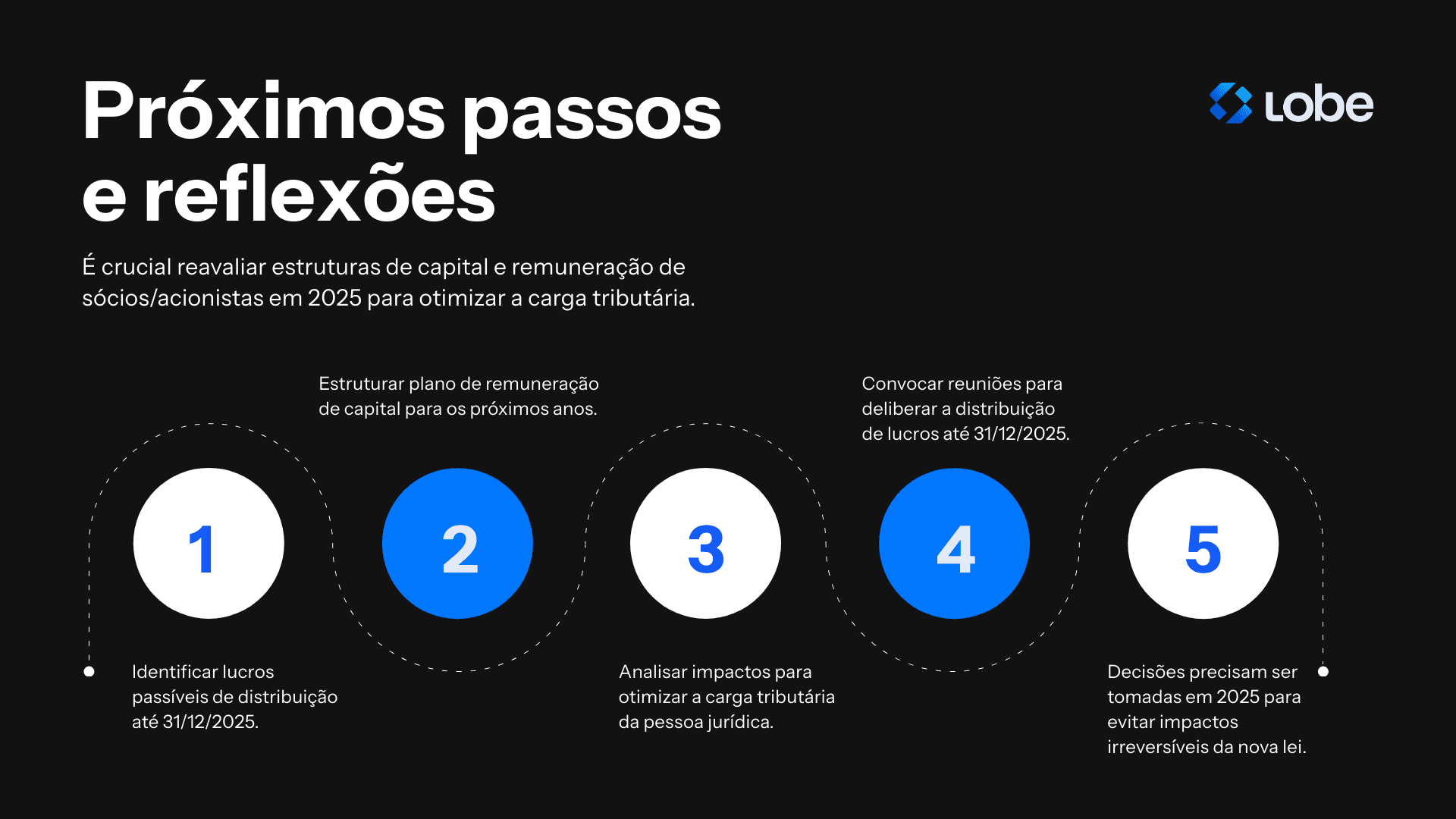

Lucros acumulados até 31/12/2025

A lei criou uma exceção estratégica: lucros apurados e deliberados até 31 de dezembro de 2025 podem ser distribuídos até 2028 sem tributação.

Como aproveitar essa oportunidade:

Atualize a contabilidade - Empresas precisam ter seus números fechados até outubro ou novembro

Aprove em ata - Deliberação societária definindo o valor de lucros a distribuir

Registre na Junta Comercial - A ata deve ser protocolada oficialmente

Planeje a distribuição - Defina como será pago ao longo de 2026, 2027 e 2028

O desafio do prazo

Gildo França Jr apontou uma contradição na legislação: "Como vou fazer a ata até 31/12 dizendo qual valor tenho a distribuir, se não tenho nem meu faturamento e despesas de dezembro apurados?"

A legislação contábil permite que empresas fechem o balanço até 30 de abril do ano seguinte. Essa contradição já está sendo discutida no Conselho Regional de Contabilidade e pode ser alterada.

Mesmo assim, a orientação é: não espere. Grandes empresas da bolsa de valores já estão aprovando dividendos em ata para garantir a isenção.

Impacto no fluxo de caixa

A nova tributação terá impacto direto no fluxo de caixa das empresas, especialmente em 2026:

Retenção mensal reduz o valor líquido recebido pelos sócios

Planejamento é essencial para evitar surpresas

Provisões devem ser feitas desde o início do ano

Hiago Malon reforçou: "Mais do que nunca, a contabilidade atualizada deixou de ser um diferencial para se tornar uma obrigação. Você precisa saber seu lucro real para planejar corretamente."

Estratégias de planejamento

Durante o webinar, os especialistas mencionaram estratégias que a Lobe está desenvolvendo para minimizar o impacto tributário:

1. Análise individual

Cada empresa tem particularidades. É necessário avaliar:

Saldos iniciais do patrimônio líquido

Lucros acumulados existentes

Projeção de resultados para 2025

Estrutura societária atual

Outras retenções já existentes (JCP, aplicações financeiras)

2. Exercício prático

Gildo França Jr sugeriu um cálculo simples para estimar o impacto:

Imposto devido ÷ Lucro líquido = Percentual efetivo

Se esse percentual for inferior a 10%, haverá complemento de imposto na distribuição. Se for superior ou igual, pode não haver tributação adicional.

3. Quadro societário

Pode ser oportuno revisar a composição societária, incluindo mais sócios para diluir a distribuição e manter cada um abaixo do limite de isenção.

Pontos de atenção

Distribuição para exterior

A lei também prevê tributação quando os lucros são distribuídos para contas bancárias no exterior ou pessoas jurídicas domiciliadas fora do Brasil. Então, abrir offshore não resolve o problema.

Contabilidade desatualizada

Empresas com contabilidade atrasada precisam fazer força-tarefa imediata. Sem números confiáveis, não há como fazer planejamento adequado.

Primeiro trimestre 2026

Gildo alertou: "O primeiro trimestre de 2026 será tumultuado. Teremos reforma tributária, nova denegação de XML a partir de 5 de janeiro, e essa nova legislação. Precisamos estar preparados."

Próximos passos

As recomendações práticas da Lobe Consultoria são:

A importância da assessoria especializada

Hiago Malon fez um apelo importante aos participantes: "Não acredite em tudo que vê na internet. Espere a lei sair e converse com especialistas. Muitas pessoas criam pânico desnecessário sobre temas tributários."

E complementou sobre o cenário tributário brasileiro: "Independentemente de governo de direita, esquerda ou centro, o Brasil vai fiscalizar mais nos próximos 5 a 10 anos. A fiscalização será digital e a arrecadação vai aumentar. Empresas que trabalham errado não vão sobreviver."

O que esperar

A legislação, por ser muito recente, ainda deve receber:

Instruções normativas da Receita Federal

Notas técnicas da Procuradoria da Fazenda

Possíveis alterações no Congresso Nacional

Esclarecimentos sobre pontos controversos

Gildo França Jr prevê: "Certamente essa legislação terá mudanças. É uma nova novela, mas precisamos fazer o dever de casa agora e não esperar."

Conclusão

A nova tributação de dividendos não é o "bicho de sete cabeças" que muitos pintam, mas exige atenção, planejamento e, principalmente, ação imediata em dezembro de 2025.

Como reforçou Gildo França Jr ao encerrar o webinar: "Vamos colaborar, clientes e contadores juntos. Seja ativo nas reuniões com seus supervisores e coordenadores. Temos estratégias para minimizar o impacto, mas precisamos trabalhar caso a caso."

Sobre a Lobe

A Lobe é especializada em gestão contábil, compliance e planejamento tributário, atuando com empresas de médio e grande porte. Com foco em atualização constante e assessoria estratégica, a empresa realiza eventos mensais sobre as principais mudanças tributárias do país.

Precisa de ajuda com a nova tributação de dividendos?

Entre em contato com a equipe da Lobe Consultoria para uma análise personalizada do seu caso e planejamento estratégico para 2026.